商业险包括哪些(商业险包括哪些险种)

夕陌

夕陌- 驾考

- 2023-08-08 07:58:01

- -

商业险包括哪些

现在很多用户为了提高自己的个人保障,除了社保之外,开始为自己购买一些个人的商业保险,商业保险主要根据功能分为健康保险、财产保险、意外伤害保险、人寿保险等,不同种类的保险中也含有很多种对应的险种,我们一起来了解一下。

1、健康保险:健康医疗一直是大家很关注的问题,因此很多用户在购买上因为保险时,最先为自己购买的就是健康险,健康险主要包含疾病险、医疗险、失能收入损失险等。

2、财产保险:财产保险主要包括家庭财产保险、机动车保险、企业财产保险、工程保险、运输保险等等。

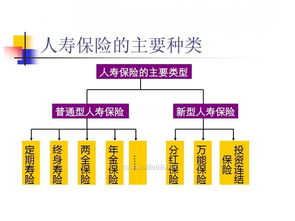

3、人寿保险:人寿保险分为定期人寿保险、终生人寿保险、养老保险、意外险等等险种。

用户在准备购买个人商业保险的时候主要还是结合自己的当下情况进行购买,现在很多购买商业保险的用户都会购买医疗保险,疾病保险等险种。

汽车商业险包括哪些

车险 主要有交强险和商业险两个部分构成,交强险是必须购买的险种,商业险则可以根据车主自己需要进行购买。车险的商业险主要包括车损险、三者险、玻璃险、座位险、不计免赔险、抢盗险、自燃险、涉水险等等。

以上车险的险种也分为基本险和附加险两种大类,其中车损险、盗抢险、座位险以及三者险属于基本险险种,其他险种均属于附加险,附加险部分是不可以独立投保的,需要依附于以及购买的基本险才可进行投保。

大多数车主在购 买车 险时都会购买车损险、三者险、座位险、不计免赔险,其他险种会根据自己的需要进行购买。例如抢盗险,如果用户停车环境安全系数较低或者属于容易被抢盗的车型,用户可以给自己的爱车增加这样一重保障。

附加险部分用户投保最多的险种则为不计免赔险,因为车辆商业保险的基本险在进行赔付时,一般根据事故责任保险公司的赔付率在80%左右,如果附加购买了不计免赔险,那么在满足要求的情况下则可100%赔偿。

[img]商业保险包括哪些

商业保险(commercial insurance)是指通过签订保险合同,以营利为目的,由专业保险公司经营的保险形式。

商业保险特点:

1.商业保险的主体是商业保险公司。

2、商业保险所体现的保险关系体现在保险合同中。

3、商业保险的对象可以是人和物(包括有形的和无形的),具体的对象是人的生命和身体、财产以及与财产有关的利益、责任、信用等。

4.商业保险的经营应以盈利为目标,必须获得最大的利润,以确保被保险人享有最大程度的经济保障。

商业保险是一种商业行为,保险经营者以追求利润为目的,独立核算、独立经营、自负盈亏。

商业保险的承保范围由被保险人、被保险人和保险公司协商确定。 在不同的保险合同和不同的保险种类下,被保险人获得的保障范围和保障水平是不同的,而社会保险的保障范围一般是国家预先规定的,风险保障范围相对狭窄,水平也不同。 保护相对较低。 这是由其社会保障性质决定的。

商业险都包括什么

基本上都是包括以下几个险种:\x0d\x0a 一、国家强制保险(交强险)\x0d\x0a 二、商业险有:\x0d\x0a (一)主险有:\x0d\x0a 1.车辆损失险及车辆损失险的不计免赔。\x0d\x0a 2.第三者责任险及第三者责任险的不计免赔。\x0d\x0a 3.全车盗抢险及盗抢险的不计免赔\x0d\x0a 4.车上人员责任险及人员责任险的不计免赔。\x0d\x0a (二)、附加险主要有:\x0d\x0a 1.自燃损失险。\x0d\x0a 2.车身油漆划痕险。\x0d\x0a 3.玻璃单独破碎险。\x0d\x0a 4.涉水险\x0d\x0a 5.零部件、附属设备被盗窃险等\x0d\x0a (三)、特约险主要有:\x0d\x0a 1.车损免赔额特约险\x0d\x0a 2.基本险不计免赔特约险\x0d\x0a 3附加险不计免赔险\x0d\x0a 4.指定专修厂特约险等\x0d\x0a 基本就以上这些险种。\x0d\x0a 其中,基本险、附加险、特约险条款的法律效力为:特约条款高于附加险条款,附加险条款高于基本险条款。

商业保险种类有哪些?

个人买商业保险要根据情况而定。\x0d\x0a保险分财产保险、人寿保险和健康保险。\x0d\x0a一、财产保险:\x0d\x0a财产保险包含机动车保险、企业财产保险、家庭财产保险、船舶保险、责任保险、保证保险、货物运输保险、意外伤害险、农业保险、工程保险、信用保险等。\x0d\x0a二、人寿保险和健康保险:\x0d\x0a1.根据投保人的数量分类,可分为个人健康险和团体健康险。\x0d\x0a2.根据投保时间的长短,可以分为短期健康险和长期健康险。投保时间长短还与投保人的数量结合构成团体短期险和团体长期险,同样与个人结合可构成个人短期险和个人长期险等。\x0d\x0a3.按照保险责任分类 a)疾病保险是指以疾病为给付保险金条件的保险,即只要被保险人患有保险条款中列明的某种疾病,无论是否发生医疗费用或发生多少费用,都可获得定额补偿。 b)医疗保险也称为医疗费用保险,指对被保险人在接受医疗服务时发生的费用进行补偿的保险。 c)失能保险也称为收入损失保险、收入保障保险,指因被保险人丧失工作能力而使收入、财产等受到损失的一种保险。\x0d\x0a4.根据损失种类分类,可分为医疗费用保险、失能收入损失保险和长期护理保险。\x0d\x0a5.根据给付方式不同分类\x0d\x0aa)费用型保险:保险人以被保险人在医疗诊治过程中发生的合理医疗费用为依据,按照保险合同的约定,补偿其全部或部分医疗费用。\x0d\x0ab)津贴型保险(定额给付型保险):津贴型保险是指不考虑被保险人的实际费用支出,以保险合同约定的标准给付保险金的保险。\x0d\x0ac)提供服务型产品:在此类产品的提供过程中,保险人直接参与医疗服务体系的管理。保险人根据一定标准来挑选医疗服务提供者(医院、诊所、医生),并将挑选出的医疗服务提供者组织起来,为被保险人提供医疗服务。并有严格正式的操作规则以保证服务质量,经常复查医疗服务的使用状况,被保险人按规定程序找指定的医疗服务提供者治病时可享受经济上的优惠。

本文由作者笔名:夕陌 于 2023-08-08 07:58:01发表在本站,原创文章,禁止转载,文章内容仅供娱乐参考,不能盲信。

本文链接:https://www.3m3q.com/jk-133673.html

相关文章

随机推荐

神舟笔记本为什么便宜(神舟战神突然黑屏)

2023-04-16

《战旗》免费在线观看完整版高清,求百度网盘资源(战旗2电视剧在线观看)

2023-01-17

无双大蛇2全武将仙武需要困难模式吗(无双大蛇2全人物图鉴)

2023-05-29

徐峥演的张三叫什么电视剧(徐峥演的古装电视剧)

2023-05-01

林春明的个人简介(乔艳艳歌曲视频他)

2023-09-08

阿飞正传张国荣母亲(阿飞正传细思极恐)

2023-09-06

一套智能家居得多少钱(智能窗帘多少钱一套)

2023-08-09

梦见好久不见的小学同学变成鬼要杀我(梦见鬼要来杀我)

2023-04-02

热门文章

天长地久有是尽 此恨绵绵无绝期 出那首诗(《丈夫上班妻子与中字》)

2023-06-23

洛克王国2022回归佣兵哪个好(洛克王国哪个呱呱最强)

2023-03-29

郭永美是哪年出生的(郭永美是哪年出生的人)

2023-09-07

steam十大游戏推荐,steam人气最高的游戏排行(steam十大太空游戏)

2023-01-27

我没你想的那么坚强叶曼我没有你想象中的那么坚强(我没你想的那么坚强是什么电影)

2023-08-06

唐景崧的生平事迹()

2023-01-14

我的宝贝四千金(1~70集)分集剧情介绍(台剧我的宝贝四千金)

2023-05-01

李小璐的父母(李小璐的父亲金角)

2023-01-19