poy价格行情监测涤纶poy价格走势(涤纶poy价格近两年走势)

逆流°只是风景

逆流°只是风景- 美女图片

- 2023-08-09 05:58:01

- -

疫情涤纶涨价吗

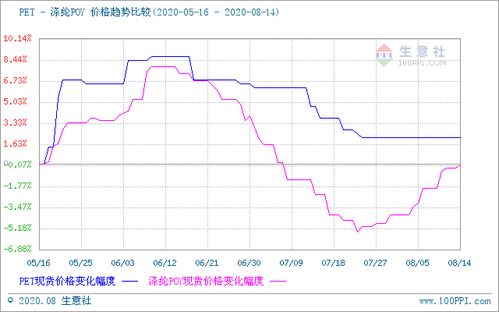

疫情涤纶不涨价。根据查询相关公开信息显示,涤纶长丝POY150D/48F市场价格在7125元/吨,较年内6月初最高价格9375元/吨,下滑24%,疫情下价格降低,没有涨价。

[img]POY原丝价格是否由PTA期货决定还是由PAT现货决定

对的,PTA 是做POY的原料之一。PTA期货前段时间拼命上涨,一度涨停,导致很多工厂不敢过多地买入,因为对他们做出来的产品的价格影响太大。但最近一段时间稍有下降。PTA的现货也是要根据期货的来做的。价格都是根据国家每日出台的行情来的。你可以参看中国化纤第一网或者易贸网,就不知道你们公司有没注册

海通宏观:生产边际转弱

生产边际转弱

——实体经济观察 2020 年第 38 期

(海通宏观陈兴)

概要

----------------------------------------

下游行业:

地产: 10 月首套房贷利率走平,上中旬 35 城地产销量增速转负。 9月全国地产销量同比增速降至7.3%,70城房价同比和环比分别降至4.5%和0.3%。10月首套房贷利率持平在5.24%,终止了年内九连降的趋势。而受去年同期高基数的影响,10月上中旬35城地产销量增速回落转负至-8.3%,主要受一二线城市的拖累,三四线城市销量增速则逆势回升。一二线城市销量增速的下滑也使得库存有所回补,上周十大城市商品房库销比续升至58.8周。土地市场转冷,上周百城土地成交面积略降。

乘用车: 10 月前 18 天乘用车零售增速回升,上周开工率略降。 去年同期基数抬升使得9月限额以上 汽车 零售额增速略降至11.2%,但仍处于年内较高水平。国庆假期迎来车市回暖,10月前18天乘联会乘用车零售销量增速明显上行至16%,而批发销量增速有所下滑至3%。生产略有走弱,上周半钢胎开工率降至67.6%,但仍处于17年以来同期新高。

家电: 9 月限上家电零售增速转负,三大白电产量涨少跌多。 9月限额以上家电音响类零售增速明显回落转负至-0.5%,一方面,去年同期基数略有抬升,而另一方面,地产销售从高位回落,竣工面积增速也有同步下滑。但厂家销售表现尚可,即便去年同期基数上行,9月产业在线空调厂家销量增速仍有回升至5.0%,但库存仍处同期新高。9月三大白电产量增速涨少跌多,空调、冰箱产量增速分别回落至-8.5%、28.2%,而洗衣机产量增速升至13.3%。

纺织服装: 9 月限额以上纺服零售增速上行,需求恢复明显。 9月限额以上服装鞋帽类零售增速明显回升至8.3%,国庆黄金周假期数据反映出人们出行活动愈发活跃,带动行业需求大幅改善,印证柯桥纺织价格指数筑底上行,棉花价格指数更是显著跳升。

商贸零售: 9 月社消零售增速继续回升,必需消费多数上行。 9月社消零售同比增速续升至3.3%,限额以上零售销量增速同步上行至5.6%,创19年7月以来增速新高。分品类看,必需消费多数改善,粮油食品类、饮料类和烟酒类零售增速明显回暖,服装鞋帽类增速也创18年10月以来新高。可选消费涨跌互现, 汽车 类零售增速受基数抬升影响略降,石油制品类零售增速降幅收窄,网上零售增速稳定在15.3%。

中游行业:

钢铁:上周钢价升、毛利降,钢材产量增速回落,库存去化。 9月行业产销两旺,全国粗钢产量和表观消费量增速分别上行至10.9%、16.6%。上周钢价螺纹、热板较节后一周均有上升,但受原料价格上行影响,吨钢毛利螺纹、热板双双回落。上周高炉开工率虽有回升至68.8%,而样本钢厂钢材产量增速持续回落至3.6%,指向生产有所转弱。但需求稳健使得库存去化。

水泥:上周全国水泥市场均价继续上行,企业库容比明显回升。 上周全国水泥市场均价继续上行,环比增速略升至0.4%,而水泥企业库容比明显回升至56.1%,创18年以来同期新高。10月中旬,国内水泥市场需求呈现温和提升,中西部地区由于受持续雨水天气影响,恢复情况不佳,其他地区表现相对正常。分区域来看,华北、华东、中南地区水泥价格上调,西南涨跌互现,东北、西北以稳为主。

化工:上周 PTA 产业链价格普遍上行,涤纶 POY 库存去化。 上周PTA产业链产品价格普遍上行,其中PTA、聚酯切片、涤纶POY价格均升。受需求改善带动,生产同步恢复,上周PTA产业链负荷率涨多跌少,其中PTA工厂回落,聚酯工厂、江浙织机均升。供需均有向好,使得库存去化,上周涤纶POY库存天数回落至16天。

电力: 10 月前 18 天重点电厂发电耗煤增速转负,生产边际转弱。 10月前18天重点电厂日均发电耗煤同比增速转负至-3.7%,环比增速降幅也扩大至-17%,创13年以来同期新低。近期样本钢企钢材产量增速也在持续回落,主要行业开工率涨跌互现,意味着工业生产或有边际转弱。

上游行业:

煤炭:上周煤炭价格有平有涨,秦皇岛港口煤炭库存去化。 9月原煤产量增速降幅有所扩大至-0.9%。上周煤炭价格有平有涨,其中焦煤价格走平,动力煤、无烟煤和秦皇岛港煤价格均有上行。上周秦皇岛港口煤炭库存继续去化,处历年同期偏低水平。10月前18天重点电厂煤炭库存有所回补。

有色:上周 LME 铜、铝价格均升,铜库存升、铝库存降。 上周基本金属价格普遍上行。由于劳资纠纷尚待解决,伦丁矿业宣布暂停智利Candelaria铜矿运营,并同时撤销该矿山本年度的产量指引、现金成本等指标,上周铜价均值回升。欧盟对华铝型材作出反倾销初裁,澳大利亚对华铝型材作出第二次双反日落复审终裁,上周铝价均值回升。

大宗商品:上周原油均价回升, CRB 指数上行,美元指数微跌。 美国石油协会(API)和美国能源信息署(EIA)公布的数据均显示上周美国的原油库存下降,且欧佩克+在9月遵守了减产协议,上周原油均价回升。上周CRB指数均值上行。美国刺激谈判停滞,欧美发达国家疫情有所抬头,上周美元指数均值微跌。

交通运输: 9 月货运量同比增速回升,上周 BDI 降、 CCFI 上行。 9月货运量同比增速继续上行至5.6%,与工业增加值增速走势一致,其中公路货运量增速有所回升至7.0%,而铁路货运量增速略有下滑至3.6%。上周集运表现优于散运,BDI指数回落而CCFI指数上行。上周公路物流运价指数略降。

本文源自姜超宏观债券研究

海通宏观:推动RCEP落地

推动RCEP落地

——实体经济观察 2020 年第 44 期

(海通宏观 陈兴)

概要

----------------------------------------

下游行业:

地产: 11 月各口径地产销量增速普遍回升,土地市场成交弱。 11月各口径地产销量增速普遍回升,其中35城地产销量增速降幅增速降幅收窄至-0.8%,受益于去年同期基数较低,五大和百家龙头房企销量增速分别升至21%、24%。一二线城市地产销售偏弱使得11月十大城市商品房库销比继续回升。11月土地市场成交仍显冷清,上周百城土地成交面积同比降幅明显扩大。

乘用车: 11 月乘用车批零增速双双回落,经销商库存上行。 10月 汽车 制造业营收增速下滑至15%,11月乘联会乘用车批发、零售销量增速分别降至8%、5%,国庆假期需求释放集中使得11月行业销售增速略有下滑。生产端继续向好,上周半钢胎开工率继续回升至71.3%,仍处17年以来同期新高。需求回落、生产向好也使得库存有所回补,11月 汽车 经销商库存预警指数显著回升至60.5%。

纺织服装: 11 月景气指数略降, 10 月行业营收增速涨多跌少。 11月柯桥纺织景气指数微降,其中市场指数走高而生产指数有所回落,反映需求改善情况好于生产。10月纺织服装各子行业营收增速涨多跌少,受益于去年同期低基数,纺织业营收增速转正至6.9%,皮革业营收增速降幅收窄至-9.6%,而服装服饰业增速降幅小幅扩大至-8.1%。

中游行业:

钢铁:上周钢价分化、毛利降,钢材产量回落,社库去化。 上周钢价螺纹回落而热板继续上行,受到原料价格走高的影响,吨钢毛利螺纹、热板双双回落。近期生产边际转弱,上周高炉开工率虽持平在67.3%,但样本钢厂钢材产量增速继续回落至3.8%。需求尚属稳健,钢材 社会 库存季节性去化,钢厂库存有所回补。

水泥:上周全国水泥市场均价继续上行,企业库容比明显回升。 上周全国水泥市场均价继续上行,环比增速略有下滑至0.8%,水泥企业库容比明显回升至53.4%。临近11月底,国内部分地区如华东、华中受降雨天气影响,下游需求环比阶段性下滑,企业出货减少10%-20%,华南、西南天气晴好区域水泥需求表现相对稳定。分区域来看,华北、中南地区水泥价格均有上调,华东、西南大稳小动,而东北和西北保持平稳。

化工:上周 PTA 产业链价格普遍上行,涤纶 POY 库存去化。 10月化工各子行业营收增速涨多跌少,其中仅石油有所下降,而橡胶塑料、化工和化纤均升。上周PTA产业链产品价格普遍上行,其中PTA、聚酯切片、涤纶POY价格均涨。生产随需求同步改善,上周PTA产业链负荷率涨多跌少,其中仅江浙织机略降,而PTA工厂、江浙织机均升。库存也随需求改善而去化,上周涤纶POY库存天数回落至17天。

机械: 10 月各子行业营收增速涨少跌多,行业需求或有放缓。 10月机械各子行业营收增速涨少跌多,即便受去年同期高基数影响,专用设备营收增速仍回升至15.6%,但其它子行业营收增速均有回落,特别是铁路船舶营收增速在去年同期低基数下仍有明显下滑至0.3%,指向行业需求或有放缓。

重卡: 11 月重卡销量再度刷新月度记录,政策因素提振销售。 月重卡销量约11 12.8万辆,同比增速回落至万辆,同比增速回落至26%,仍维持在两位数以上增长,且销量依然创下同期新高,连续八个月刷新当月销量纪录,行业需求热度不减。今年重卡销量持续创新高主要在于政策因素,一方面,国三柴油货车提前淘汰空前强力,另一方面,治超政策趋严以及高速公路按轴收费也带动重卡销量的增长。

上游行业和交运:

煤炭:上周煤炭价格有平有涨,秦皇岛港口煤炭库存微降。 上周煤炭价格有平有涨,其中动力煤、秦皇岛港煤价格上涨,而无烟煤、焦煤价格走平。上周秦皇岛港口煤炭库存微降,创下14年以来同期新低。

有色:上周 LME 铜价升、铝价降,铜、铝库存双双下滑。 上周基本金属价格涨多跌少。全球最大铜矿商智利国家铜业公司开发的厄瓜多尔的项目因环境问题遭到附近社区的抵制,该公司正寻求与厄瓜多尔方面进行谈判,上周铜价均值上行。海德鲁Husnes工厂B电解槽重新启动,上周铝价均值回落。

大宗商品:上周原油均价回升, CRB 指数上行,美元指数回落。 上周美国原油库存下降,原油均价回升。上周CRB指数均值上行。美国经济复苏动力减弱,上周首次申请失业救济人数自7月以来首现两周连增,预示新一波裁员潮。此外,10月份个人收入降幅超预期,商品贸易逆差扩大,上周美元指数均值回落。

交通运输:上周BDI、CCFI指数均升,公路物流运价指数微升。 上周集散运表现均佳,BDI和CCFI指数双双上行。上周巴拿马型船舶平均租金环比上升10.8%,海岬型船舶平均租金环比上升2.7%,超灵便型船舶平均租金环比上升9.6%。上周公路物流运价指数微升。

本文源自姜超宏观债券研究

寡淡的收官——实体经济观察2018年第49期

18 年即将收官,经济仍显疲态,下行压力不减。从 12 月以来的中观高频数据看:终端需求依然偏弱,地产销量增速再度回落,乘用车批零增速持续探底;工业生产短期稳定,发电耗煤增速跌幅收窄,但粗钢产量增速已现回调,且汽车、钢铁等行业开工率仍处下行通道。

回顾 18 年的实体经济,以资管新规及其配套细则为标志的去杠杆的推进,使得非标融资大幅收缩,而表内信贷扩张难以承接非标的庞大体量,叠加外部所造成的出口转差、居民购房形成的高杠杆对内需的制约,令企业经营环境趋于恶化,经济增速稳中趋缓。 19 年外部需求尚不容乐观,内需将是经济转型发展的主要动力,而提振内需关键在通过减税降费让利给居民和企业部门,并进一步释放改革红利!

需求:下游地产、乘用车走弱,家电、纺服改善,文娱走弱。中游钢铁、水泥改善,化工走弱。上游煤炭走弱、有色分化。交运走弱。

价格: 11 月 70 城房价同比涨幅回升,上周国内生资价格涨跌互现,国际油价回落。

库存:下游地产去化、乘用车回补。中游钢铁去化,水泥、化工回补。上游煤炭、有色分化。

下游行业:

地产: 12 月以来 41 城地产销量增速回落,百城土地成交放缓。 12月下旬前5天41城地产销量增速转负至-1.5%,12月前25天41城地产销量增速0.4%,较11月增速回落,几近归零,其中三四线城市仍处低位,而一二线城市回落幅度较大。前期一二线城市商品房销售短期回暖令库存略有去化,上周十大城市商品房库销比回落至37.8周。土地市场成交仍在放缓,上周百城土地成交面积有所回落,而同比增速由正转负。

乘用车: 12 月前三周乘用车批零尚在探底,开工率持续回落。 11月汽车产销仍弱,汽车制造业主营收入增速-3.7%,跌幅较10月收窄,但主要缘于基数偏低,累计增速降至4.7%,仍维持下行趋势。12月前三周乘用车批零增速分别为-30%、-35%,较11月大幅下滑,尚在探底。上周半钢胎开工率也继续回落至66.8%,目前已处于历年同期低位。供需双弱格局未见明显改观。

家电: 11 月三大白电出口涨多跌少,空调厂家销量增速反弹。 11月三大白电出口增速涨多跌少,其中空调出口增速大幅回升至46.6%,冰箱增速小幅上行至14%,仅洗衣机出口增速因去年同期高基数而由正转负至-1.3%。11月空调厂家销量增速10.3%,也因去年同期低基数而明显走高,其中外销表现尤为亮眼,或与出口“抢订单”效应有关。11月空调厂家库销比略回落至1.03,但仍处于历年同期高位。

钢铁:上周钢价有所回升,开工率继续回落,社会库存去化。 上周钢价有所回升,螺纹和热板价格均涨,但仍处低位,钢价涨幅不一令吨钢毛利走势分化,螺纹回升而热板价格略降。12月上旬重点钢企粗钢产量增速7.5%,较11月微幅回落至。上周高炉开工率也继续下滑至65.1%,与17年同期的差距进一步缩窄,供给趋于收缩。12月上旬重点钢企库存增速大幅下滑至2%,而社会库存去化速度有所放缓,指向经销商或有累库行为。

水泥:上周全国水泥均价小幅上扬,库容比接近去年同期。 上周全国水泥均价小幅上扬,环比增速升至0.07%,库容比继续回升至48.9%,已接近去年同期水平。12月下旬,北方地区大都进入淡季,需求减弱明显,因有错峰生产支撑,价格相对稳定;南方地区天气好转后,下游需求明显回升,企业发货基本恢复正常,水泥价格继续在高位保持稳定为主。分区域看,华北和中南保持平稳、华东稳中有落而西南大稳小动。

化工:上周 PTA 产业链价格普遍回落,涤纶 POY 库存上行。 上周PTA产业链产品价格普遍回落,其中涤纶POY、聚酯切片、PTA价格均再度回落,油价回落叠加下游需求不旺,令PTA产业链产品价格再现回调。上周涤纶POY库存上行至13天,处于历年同期高位。上周PTA产业链负荷率涨多跌少,仅聚酯工厂略有回落。整体看行业生产平稳需求偏弱。

机械: 11 月子行业收入增速涨多跌少,行业景气有所改善。 11月机械各子行业收入增速涨多跌少,通用设备、铁路船舶和电气机械分别升至9.4%、6.8%和7%,专用设备行业收入增速更是大幅上行至16.8%,仅仪器仪表降至0.7%。行业收入增速回升一方面源于去年同期基数较低,而另一方面也反映行业景气有所改善,或与补短板政策推进下开工情况向好有关。

电力: 12 月前 26 天发电耗煤增速降幅收窄,工业生产短期稳定。 12月下旬前6天六大发电集团日均发电耗煤增速由正转负至-3.2%,环比增速则转负至-0.9%,创下历年同期新低。而12月前26天日均发电耗煤增速回升至-3.3%,较11月降幅明显收窄,指向工业生产短期稳定。但汽车、钢铁等主要行业开工率已开始出现连续下降,意味着后续生产端压力仍然存在。

上游行业和交运:

煤炭:上周煤炭价格有平有降,电厂库存去化、钢厂库存回补。 上周煤炭价格有平有降,其中秦皇岛港煤价格继续回落。12月前26天六大集团发电耗煤同比增速较11月跌幅收窄,上周电厂煤炭库存天数继续下降至22天。上周高炉开工率再度回落,钢厂炼焦煤库存天数继续回升至15.2天,已处于历年同期偏高水平。

有色:上周 LME 铜价降、铝价升,铜库存降、铝库存升。 上周基本金属价格涨多跌少。印度法庭撤销对于关闭矿业公司韦丹塔的铜冶炼厂禁令,上周铜价均值下滑。中国有色金属工业协会召开部分电解铝骨干企业座谈会,预计未来一段时间内国内拟停产电解铝规模或将超过80万吨/年,上周铝价略有回升。

大宗商品:上周原油价格回落, CRB 指数下行,美元指数回落。 上周原油价格再度回落,俄罗斯12月石油产出再创历史新高,市场对OPEC减产的时间和力度均缺乏信心。上周CRB指数均值下行。上周美元指数回落,美联储宣布加息25个BP且下调经济增速预期,目前利率水平已接近决策者所估计的中性利率底部区域。

交通运输:上周BDI、CCFI指数均降,公路物流运价指数回落。 上周集散运表现均不佳,BDI和CCFI指数双双下滑。海岬型船舶平均租金环比下降16%,巴拿马型船舶平均租金环比下降2.7%,超灵便型船舶平均租金环比上涨0.1%。上周公路物流运价指数回落。

今日国内各类轻纺原料价格行情及化纤价格行情走势如何呢?

2月28日,PTA现货价格盘升的态势,MEG价格走势调整,半光聚酯切片、大有光聚酯切片价格继续盘抑,CDP切片价格稳定,聚酯瓶片价格稳中有落。腈纶短纤1.5D×38mm、腈纶毛条3D×102mm价格均为调整,CPL价格暂稳,锦纶6切片价格走势下跌。

由于聚酯涤丝工厂库存高,出货意愿心切,涤丝涤丝价格走势继续呈小幅下跌的现象,例如,无锡一厂出厂价下降100元 /T,有光FDY50D报价14100元/T;另外,太仓地区一厂POY产品也多有100元/T下挫;太仓货DTY价格同样小幅下滑;盛泽、桐乡方面涤丝 报价均暂稳,但是实成成交价格仍以商谈为主。目前上游聚酯原料价格震荡下滑,聚酯切片现款报价落在11100元/T,实际商谈价10900-11000元 /吨范围(现款)。下游织造厂家和加弹企业下游买方不但观望浓重,而且有个别企业己有歇业停机打算,看空看淡情绪继续蔓延整个涤丝市场,聚酯纺丝工厂库 存、销售压力进一步增大。预计后市涤丝行情弱势下跌的局面还将会持续性的延续。

全棉纱整体行情继续疲态,全棉纱个别品种价格走势仍有下调,但是个别品种价格下调。人棉纱市场30s市场动销,价格呈下跌状态。市场上粘胶短纤价格仍有下调,目前均价在17300元 /吨。预计后期人棉纱产品还将有盘跌的趋势。我每天都会到南风金融网纺织栏目看相关方面的,若您也想了解更多可以到南风金融网详细了解。

本文由作者笔名:逆流°只是风景 于 2023-08-09 05:58:01发表在本站,原创文章,禁止转载,文章内容仅供娱乐参考,不能盲信。

本文链接:https://www.3m3q.com/mv-134273.html

随机推荐

用放大镜观察物体实验报告单(用放大镜观察各种物体观察记录表)

2023-06-06

秘密的爱韩剧完整版红色按钮电视剧免费播放第一季(秘密韩剧在线观看免费红色)

2023-07-04

上海动物园门票购买方式中国去瑞典签证好办吗(上海动物园进去了还要钱吗)

2023-09-20

回首2003年“张默打童瑶”事件,真相是什么(童谣被张默打的照片)

2023-03-22

已婚妇女这几天老是梦见自己怀孕(已婚妇女梦见怀孕胎动)

2023-01-09

三星手机售后电话人工服务苹果笔记本价格表(三星售后的电话是多少)

2023-05-27

传奇手游三职业发布网新开服时间(传奇手游发布网)

2023-06-13

上腹部疼痛的位置图(上腹部疼痛在哪个位置图片)

2023-06-01

热门文章

口袋妖怪究极绿宝石4小智版作弊码(口袋图鉴特性胶囊作弊码)

2023-01-10

十大禁播的鬼片是什么(十部顶级9.5评分电影)

2023-09-04

雷霆扫黑2022电影在哪看(雷霆扫毒电视剧国语版)

2022-12-27

最终幻想15一共有几张(最终幻想15介绍)

2023-04-30

驾驶证备案怎么备不上(驾驶证备案不上怎么回事)

2023-06-04

长泰漂流可以坐3人吗(长泰漂流现场票多少钱)

2023-06-04

方嘉煜和蒋薇娜现在的状况(方嘉煜最终牵手谁)

2023-03-16

“南京浦口奸杀8岁女童案”一审宣判,你认同宣判结果吗(男童早熟的10大征兆)

2023-08-24